万联证券表示,2024年是人形机器人发展的加速之年股市杠杆是什么意思,特斯拉等科技巨头在人形机器人行业的持续投入有望驱动行业迭代加速并不断突破,人形机器人量产并实现大规模应用迎来曙光,商业化落地可期。国盛证券表示,从机器人产业链节奏来看,后续主要催化是定点而非放量,定点的催化2024年仍旧存在。

据了解,此次共同开发的天然气超声波燃气表,配备独有的高精准度感测器、燃气泄漏预警安全演算法,以及4G低功耗先进通讯技术。当探测到压力流量等指标偏离正常值时,系统可自动通知燃气公司,以便作出实时跟进,确保用户安全。另外,新产品能保证10年以上毋须更换锂电池,有效解决因低电量衍生的计量误差。新产品亦保证长达10年的免费维护,大幅降低燃气公司及客户的营运成本。

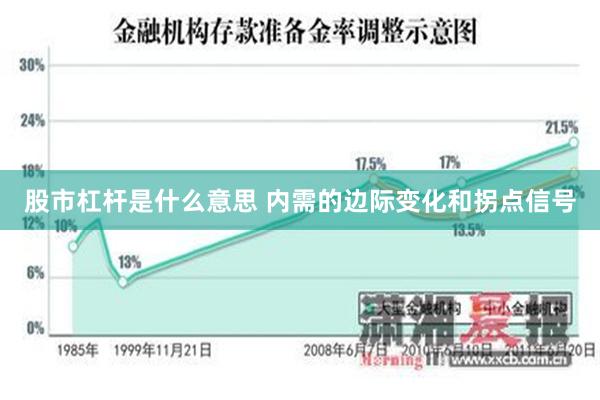

核心观点不论是出口、物价还是经济数据,抑或金融数据,均显示8月基本面尚未出现拐点。当下市场对内需方向共识较高,我们不再赘述。面对8月数据,我们更感兴趣内需的边际变化。

1、8月政府有所发力,政府债券融资同比多增4418亿元。映射到项目端,依然以中央基建项目为主。

2、工业生产呈现出明显的两端强格局,一端是高技术产业,另一端是居民支出刚性的公共事业。

3、以旧换新政策有一定效果,相关消费量有改善,但消费物价仍偏弱。

4、房价仍未止跌,居民仍在去杠杆(8月居民信贷同比负增2022亿元)。

如何捕捉内需拐点信号?我们建议关注两个经济变量,M1和房价。原因不复杂,金融条件之中M1最敏感,物价中房价相对领先。显然,当下尚未看到拐点信号。

事件&简评9月13日,央行发布8月金融数据。8月M1、M2以及社融存量同比分别为-7.3%(前值-6.6%)、6.3%(前值6.3%)、8.1%(前值8.2%)。

9月14日,统计局发布8月经济数据。8月8月15日,8月社零当月同比2.1%,固定资产投资累计同比3.4%,工增当月同比4.5%。

一、洪涝灾害对经济影响延续, 8月工业生产景气偏弱。

7-8月工业生产活动偏弱,一定程度上受到高温天气和暴雨洪涝灾害影响。

8月规上工业增加值同比增长4.5%,连续第二个月放缓。8月规上工增环比0.32%,低于前值0.35%,依然是历史偏低水平,因为0.35%的工增环比,仅略高于受疫情影响较大的2021和2022年。

8月工业生产景气回落,主要受传统行业拖累,技术密集型行业工增偏强。

和8月PPI结构性特征一致,8月生产景气回落主要受中上游拖累,技术密集型行业生产仍维持较强韧性。

行业层面,采矿业、化工、有色金属、黑色金属等高耗能产业生产出现明显放缓,其中粗钢、钢材、水泥等传统工业品产量同比出现明显负增。反观8月规上高技术制造业以及装备制造业,工增同比仍保持较快增长,当月同比增速分别录得8.6%、6.4%。其中工业机器人、发电设备、智能手机、集成电路的产量同比均维持较高增速。

二、制造业联动出口降温,投资增速连续第四个月放缓。

8月制造业投资同比增速从7月的8.2%降至7.95%,制造业投资连续第四个月放缓。

结构方面,新质生产力和设备更新仍是主要亮点,前者联动出口,后者受益于政策红利。

1-8月代表新质生产力发展方向的高技术制造业投资同比增长10.2%,快于全部投资6.8个百分点。其中,电子及通信制造业、航空航天及设备制造业、信息服务业、科技成果转化服务业投资同比分别增长10%、34.4%、9.9%、15.9%。

大规模设备更新政策带动下,1-8月份,设备工器具购置投资对投资增长贡献率达到64.2%,比1-7月提高3.5个百分点。

四季度若外需面临进一步下滑,设备更新政策红利或仍是制造业投资重要推动,但刺激效果或边际递减。

趋势上看,1-8月设备工器具购置投资同比增速已出现一定程度的放缓,较7月回落0.2pct。

三、基建以及以旧换新政策均有一定效果,但尚未改变宏观总趋势。

先看消费,8月社零消费同比增速放缓至2.1%,汽车消费仍是社零的负向拉动加大。

今年以来,车市“降价潮”不断,销量表现不及预期。经历过去连续两年促消费政策,居民汽车消费增速已有透支,8月汽车社零消费继续回落,拖累社零同比增速下行1.3pct,较上月0.4pct的负向拉动进一步加大。

7月末发改委明确扩大“两新支持力度”,政策效果在销量数据上初步显现,但销售价格仍在下行。

商务部数据显示,截至8月31日,已收到汽车报废更新补贴申请超过80万份。根据中国汽车协会数据,8月汽车乘用车销量同比回落4.02%,跌幅较前值收敛1.04个百分点。

8月份,限额以上单位家用电器和音像器材类商品零售额由降转升,说明持续发力的政策有一定效果。

后续需继续关注地方层面在8月末至9月初相关消费补贴政策的落实效果。

天气影响,8月广义基建和狭义基建同步回落,但我们更关注央地主导基建分化趋势。

8月狭义基建投资增速回落了0.8个百分点至1.2%,广义基建增速回落4.5个百分点至6.2%。

由中央政府主导的公用事业投资板块同比增速进一步上升1.4pct。地方财政主导的交通仓储板块增速下行幅度较大,同比增速转负。

三季度专项债发行量拐点已经显现,高温和自然灾害的影响进一步消退后,基建投资环比或有改善。但在地方无效融资约束的背景下,相较地方基建,我们更看好中央主导基建。

四、地产是内需之锚,地产走势关键看两点,居民提前还贷是否有所缓解以及,房价是否止跌。

8月地产销售和投资跌幅边际收敛,然而房价并未止跌,地产不能轻言见底反弹。

今年517新政之后,居民成交意愿在6月之后持续释放,8月房地产销售面积、销售额和房地产投资当月同比分别下降12.6%、17.5%和10.2%,降幅分别较上月收敛2.4、0.8和0.6个百分点。

然而房价并未止跌。8月70个大中城市新建商品住宅价格指数、二手住宅价格指数同环比降幅继续所扩大。价格预期没有触底,销售和投资很难有实质性改善。

本文作者:周君芝股市杠杆是什么意思,执业证书编号:S1440524020001、陈怡,执业证书编号:S1440524030001,来源:CSC研究 宏观团队,原文标题:《内需的边际变化和拐点信号--2024年8月经济和金融数据点评》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。文章为作者独立观点,不代表杠杆配资公司网站_股票杠杆平台app_配资网平台大全app观点

相关文章